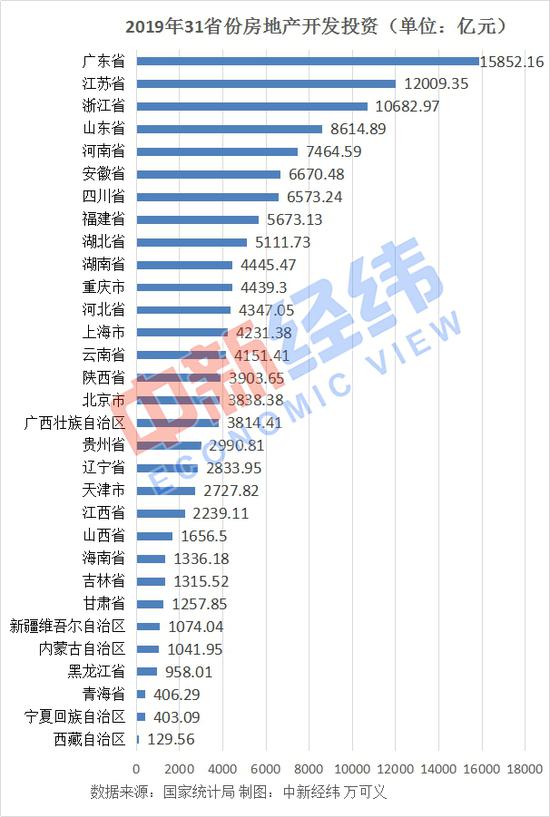

日前,国家统计局公布31省份2019年房地产开发投资情况,广东累计投资近1.6万亿元,总量稳居第一。增速方面,海南、宁夏、河北、北京等4地同比增速为负。

广东、江苏、浙江房地产投资超万亿

国家统计局数据显示,2019年,全国房地产开发投资132194亿元,比上年增长9.9%,增速比前11月回落0.3个百分点,比上年加快0.4个百分点。

分省份来看,2019年,广东、江苏、浙江三省房地产投资累计值均超万亿元。其中,广东以15852.16亿元稳居榜首,江苏和浙江分别以12009.35亿元和10682.97亿元位居第二和第三。

广东省统计局的数据显示,2019年,广东房地产开发投资中商品住宅投资10852.77亿元,同比增长11.2%;办公楼投资1314.96亿元,增长11.5%;商业营业用房投资1473.20亿元,增长4.0%;其他投资2211.24亿元。按区域分,北部生态发展区投资加快。2019年,珠三角房地产投资增长11.8%;沿海经济带(东西两翼)增长0.8%。北部生态发展区增长5.7%。

谈到广东房地产投资全国居首的原因,易居研究院智库中心研究总监严跃进对中新经纬客户端表示,房地产投资量与当地的经济发达程度和城市规模有关。广东省作为常年全国GDP居首的经济大省,且省内城镇化程度较高,房地产投资全国第一不足为奇。

4地房地产投资负增长

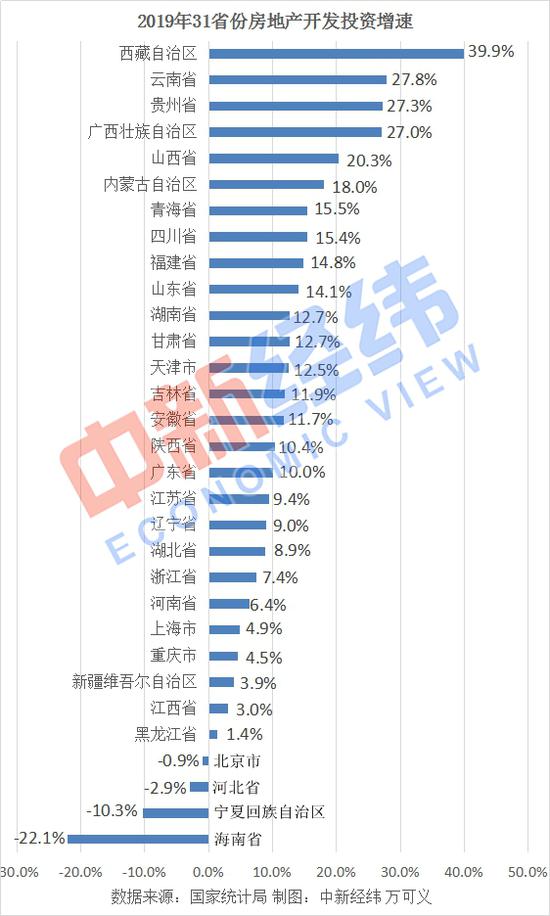

中新经纬客户端注意到,从同比增速来看,2019年西藏、云南、内蒙古、山东等17个省份保持两位数增长,且增速超过全国平均水平(9.9%)。其中,西藏、云南、贵州房地产投资同比增长分别为39.9%、27.8%、27.3%,增速位居全国前三。海南、宁夏、青海、北京4地同比增速为负,分别为-22.1%、-10.3%、-2.9%、-0.9%。

值得注意的是,2019年以来,海南房地产投资累计值同比降幅一直保持在20%以上,其中2019年前8月的降幅更是均在30%以上。

海南省住建厅厅长霍巨燃近日在记者会上表示,海南省始终坚持“房住不炒”定位,决不当房地产加工厂,以壮士断腕的决心调整产业结构,破除经济发展对房地产的依赖。2019年,海南省住建厅严格执行一系列房地产调控政策,坚决防范炒房炒地投机行为,保持房地产市场平稳运行,加快促进经济结构调整和房地产业转型发展。

他介绍,2019年海南商品房销售面积、销售金额分别下降42.1%、38.8%,销售均价保持在1.5万元/平方米左右,价格基本平稳。

严跃进分析称,海南去房地产泡沫,降低对房地产依赖的政策导向正得到体现,预计该地未来会继续坚持对房地产的管控。

土地购置面积连续11个月同比下跌

国家统计局数据显示,2019年,房地产开发企业土地购置面积25822万平方米,比上年下降11.4%,降幅比1-11月份收窄2.8个百分点,上年为增长14.2%;土地成交价款14709亿元,下降8.7%,降幅比1—11月份收窄4.3个百分点,上年为增长18.0%。

交通银行金融研究中心资深研究员夏丹分析称,土地购置面积和成交价款双负增,反映了开发企业拿地总体偏谨慎。2019年四季度房企增业绩促回款下,可售库存降低增强了补库意愿,年末拿地也出现了翘尾现象。后续房企仍有在一二线城市加大土地储备布局的动作,土地购置费增速将向土地成交价款增速变动的方向回归。

在58安居客房产研究院分院院长张波看来,2019年全年房企拿地存在明显的先抑后扬。他分析称,上半年市场热度较高,但供应量小、房企选择面窄;下半年受土地调控影响在热点城市拿地热情有明显减少,但拿地的广度和数量有所增长,联合拿地的现象也逐步增多,加之下半年市场土地供应放量也明显高于上半年,导致土地销量有所回升。所以下半年房企购置土地面积降速逐步收窄。

严跃进对中新经纬客户端表示,房企土地购置面积同比增速已经连续11个月为负值,这与土地市场的降温、销售市场的表现以及房企的融资环境等是有关。但他还认为,土地市场此类降幅2019年正在收窄,预计2020年的情况不会太悲观。

2020年房地产市场或降温

2020年房地产市场走势如何?对此,中国社会科学院城市与竞争力研究中心主任倪鹏飞近日表示,在没有重大政策转向和意外事件冲击的状态下,2020年房地产市场总体上或保持降温态势。但他强调,这种降温并非绝对的下降,是增幅下降。

资料图 中新经纬薛宇飞 摄

资料图 中新经纬薛宇飞 摄他还预计,2020年三四线地区房地产投资会下降,但一二线大都市圈会上升。在棚改结束后,老区改造、旧房改造还会持续,依旧存在投资持续增长的动力。

在银河证券研究院房地产行业分析师潘玮看来,2020年仍将保持对房地产融资端、供给端的收紧趋势,但是需求端将有政策边际改善的空间。在“因城施策”“一城一策”的基调下,地方政府的自主性加强,政策改善的城市数量将逐步增加,托底楼市。

中泰证券分析称,2019年调控与融资环境整体超预期偏紧,但棚改实际投资额超预期与房企加速促销对销售起到短暂支撑;展望2020年全年,调控与融资均存改善空间,考虑房企可推货值弹性已不大,棚改投资力度或为关键变量。