12月15日起,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,均可以参加个人养老金制度。

上限12000元,享税收优惠

个人养老金制度,指政府政策支持、个人自愿参加、市场化运营、实现养老保险补充功能的制度,是中国养老保险体系“第三支柱”的重要制度设计。参加人每年缴纳个人养老金的上限为12000元,可以通过国家社会保险公共服务平台、电子社保卡、掌上12333App等全国统一线上服务入口或者符合规定的商业银行开立个人养老金账户,并在商业银行开立个人养老金资金账户。每年可两次变更个人养老金资金账户开户银行。

制度实行个人账户制,缴费完全由参加人个人承担,自主选择购买符合规定的储蓄存款、理财产品、商业养老保险、公募基金等金融产品,实行完全积累,按照国家有关规定享受税收优惠政策。财政部、税务总局13日发布公告明确,自2024年1月1日起,在全国范围实施个人养老金递延纳税优惠政策。

按照人社部、财政部、国家税务总局、金融监管总局、中国证监会本周印发的《关于全面实施个人养老金制度的通知》,我国将优化产品供给,在现有产品基础上,将国债、特定养老储蓄、指数基金纳入个人养老金产品范围,加强对金融消费者、投资者的保护,保障参加人的知情权和自主选择权,强化投资风险。

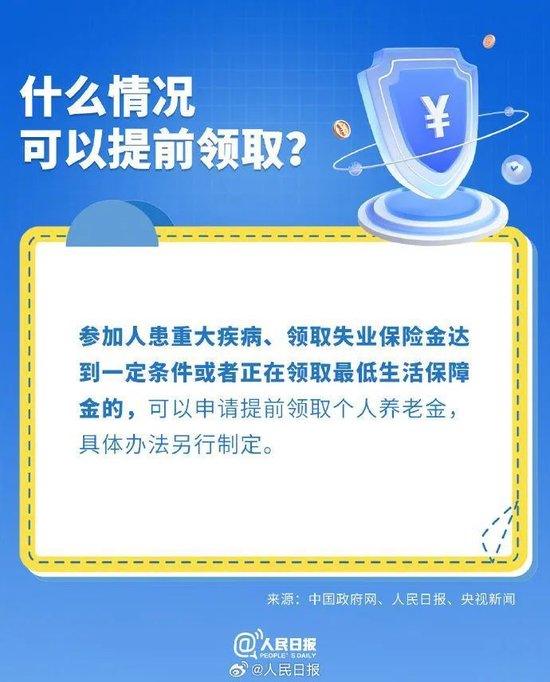

增加提前领取情形,方式更加灵活

个人养老金制度于2022年11月25日起正式启动,在北京、上海、广州、西安、成都等36个城市(地区)先行先试。政策规定,个人养老金资金账户封闭运行,参加人达到以下任一条件的,可以按月、分次或者一次性领取个人养老金:(一)达到领取基本养老金年龄;(二)完全丧失劳动能力;(三)出国(境)定居;(四)国家规定的其他情形。

最新的《通知》进一步完善了领取条件和办法,明确参加人患重大疾病、领取失业保险金达到一定条件或者正在领取最低生活保障金的,可以申请提前领取个人养老金。参加人达到领取条件,可以通过各级社会保险经办机构、全国统一线上服务入口和商业银行等途径提出申请并经核实后,由商业银行将个人养老金发放至本人社保卡银行账户。

两年多来,国内个人养老金开户人数稳步增长,截至今年6月底,已经吸引超过7000万人参加,如北京市开立个人养老金账户531.8万户,缴存资金114.2亿元;上海地区个人养老金累计开户近500万户,缴存金额超过110亿元,但实际缴费率与缴费额均有待提升。

平安证券研报指出,目前我国个人养老金制度试点呈现出个人养老金账户“开户热投资冷、缴费意愿不高”的现象——开立个人养老金账户人数、实际缴费人数和总缴费金额增长,但实际缴费人数比例有限、户均缴费水平远低于政策规定的每人每年1.2万元的上限。

经济学家、新金融专家余丰慧分析指出,当前经济环境使得一些人更倾向于将资金用于即时需求或偿还债务,而非长期储蓄。个人养老金账户的资金流动性较差,一旦存入,在退休前难以取出,这也影响了人们的参与意愿。

提高产品吸引力,做强“第三支柱”

我国的养老保险体系包括三个层次,也称三个支柱——第一支柱基本养老保险,包括城镇职工和城乡居民养老保险制度;第二支柱为企业年金和职业年金;第三支柱为个人储蓄性养老保险和商业养老保险,包括个人养老金制度以及商业养老金融业务。在这三个支柱体系中,每个支柱都有其独特的作用和优势。第一支柱确保基本生活保障,第二支柱增加职业福利,第三支柱则提供个人化的补充,三者共同构成一个更加全面、稳健的养老保障体系,对于实现老有所养、老有所依的目标至关重要。

个人养老金从试点走向全国,从理财产品到加入国债、指数基金等更多元化产品,它不仅为公众多提供一种养老选择,也为社会平稳健康发展增加一重保障。

从发达国家的经验来看,个人养老金制度运行平稳,且因其市场化程度高,对于资本市场来说也是一大“耐心资本”,养老基金更多关注那些有长期成长性的投资,这反过来也为那些真正优质的企业提供资金支持,共同推动社会经济的良性循环。

个人养老金通过购买相关金融产品获取收益。因此投资产品的品类是否丰富、能否有较多收益稳健的产品,直接关系到制度吸引力。记者从国家社会保险公共服务平台获悉,截至12月12日,个人养老金产品已包括26款理财类产品、466款储蓄类产品、165款保险类产品和200款公募基金产品。

专家认为,随着个人养老金制度的全面推广和普及,将有越来越多的人选择将资金缴存到个人养老金账户中。这将为银行、保险相关企业提供更多的客户资源和业务机会。但同时也需要各方共同努力,不断创新个人养老金产品和服务,提高产品的竞争力和附加值,以满足消费者的不同需求和偏好。正如《通知》所要求的,相关部门要按职责分工加强监管,强化信息共享,促进制度规范运行,为个人养老金制度健康发展保驾护航。